Yurt Dışından Altın ve Nakit Getirme Kuralları 2026

Yurt dışından nakit para veya altın getirmek isteyenler, yurt dışından altın ve nakit getirme sınırlarına ve gümrük beyan zorunluluklarına uymalıdır. Yurt dışından getirilen nakit paraları için bir sınır bulunmaktadır. Bu sınırın üstü için ise gümrükte beyan zorunluluğu vardır.

Yurtdışından getirilen altınlar açısından ziynet eşyası muafiyeti bulunmakta ancak bu da sınırsız değildir. Yolcu beraberinde getirilen altın miktarı da sınırlandırılmıştır. Bu yazımda Gümrükte altın beyanı nasıl yapılır? Gümrükte nakit beyanı nasıl yapılır? Kaç gram altın getirebilirim? Kaç kilo altın getirebilirim? Altınları beyan edersem ülkeye sokabilir miyim? gibi soruları yanıtlayacağım. Kurallara riayet etmeniz önemlidir aksi takdirde hem idari para cezaları hem de cezai sorumluluklar gündeme gelebilir.

Yasal Çerçeve!Bu rehberde ele alınan tüm hususlar; 4458 sayılı Gümrük Kanunu, Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar, 5549 sayılı MASAK Kanunu ve 5607 sayılı Kaçakçılıkla Mücadele Kanunu’nun 2026 yılı güncel düzenlemeleri ışığında hazırlanmıştır.

Nakit Para Giriş Şartları (2026 Güncel)

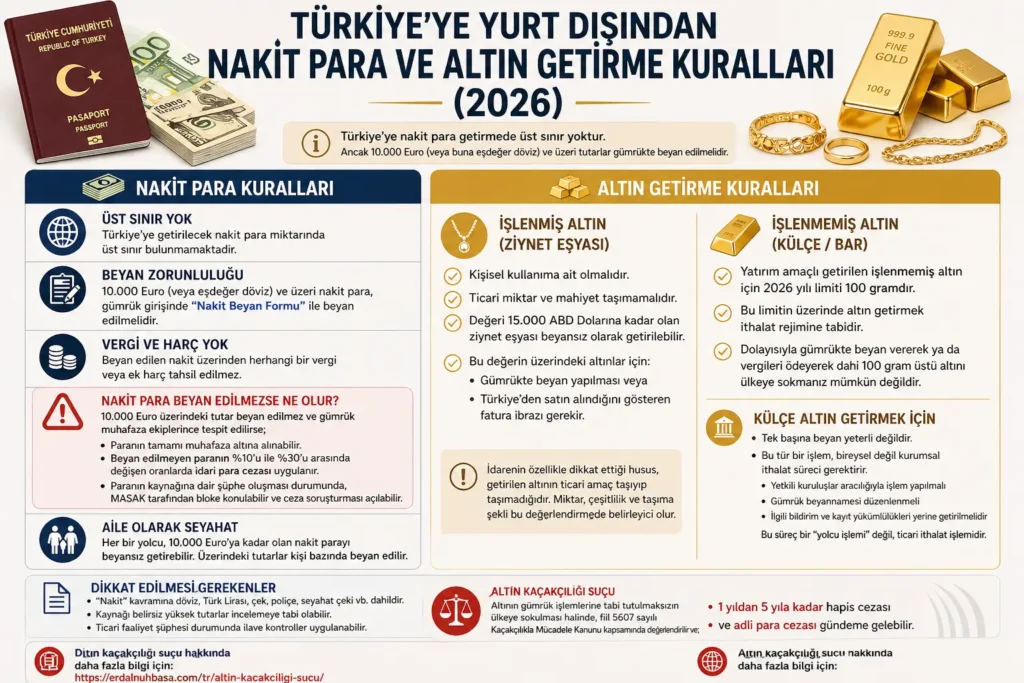

Türkiye’ye gelen yolcu beraberinde taşınan nakit paranın miktarı bakımından bir üst sınır yoktur. Ancak yolcu beraberinde taşınan nakit paranın 10.000 Euro (veya buna eşdeğer dövizin) ve üzeri olması durumunda, gümrük girişinde “Nakit Beyan Formu” ile bildirim yapılması yasal bir zorunluluktur.

Önemli Hatırlatma: Beyan edilen nakit üzerinden herhangi bir vergi veya ek harç tahsil edilmez.

Nakit Para Beyan Edilmezse Ne olur?

10.000 Euro üzerindeki tutar beyan edilmez ve gümrük muhafaza ekiplerince tespit edilirse;

Paranın tamamı muhafaza altına alınabilir.

Beyan edilmeyen paranın %10’u ile %30’u arasında değişen oranlarda idari para cezası uygulanır.

Paranın kaynağına dair şüphe oluşması durumunda, MASAK tarafından bloke konulabilir ve ceza soruşturması açılabilir.

Türk Lirası Kısıtlaması Yoktur!Türk Lirası açısından girişte özel bir kısıtlama bulunmamaktadır. Çıkışta ise en fazla 185.000 TL nakit olarak taşınabilir; fazlası banka transferi ile gerçekleştirilmelidir.

Türkiye’ye Altın Getirme Şartları

Türkiye’ye yurt dışından altın getirmek, altının işlenmiş (ziynet) ya da işlenmemiş (külçe/bar) olmasına göre farklı hukuki kurallara tabidir.

Altın ve Ziynet Eşyası Limitleri

Kişisel Ziynet Eşyası: 15.000 USD değerini aşmayan ve ticari miktar arz etmeyen takılar beyana tabi değildir. Bu değerin üzerindeki işlenmiş ziynet eşyaları gümrükte beyan edilmelidir.

Külçe (İşlenmemiş) Altın: Yatırım amaçlı getirilen altınlarda 2026 yılı itibarıyla limit 100 gramdır. Bu limitin üstünde altın getirmek ithalat rejimine tabidir. Dolayısıyla gümrükte beyan vererek ya da vergileri ödeyerek dahi 100 gram üstü altını ülkeye sokmanız mümkün değildir.

Yurtdışından İşlenmemiş Altın Türkiye’ye Getirilebilir mi?

Hayır, bireysel bir yolcunun valizinde külçe altın getirip bunu beyan ederek ülkeye sokması, hukuken güvenli ve geçerli bir yöntem değildir. Uygulamada en çok karşılaşılan hata, yolcunun yanında getirdiği külçe altını gümrüğe beyan etmesinin yeterli olacağını düşünmesidir. Bu mümkün değildir.

Mevcut kurallara göre:

İşlenmemiş altın ithalatı yetkili kıymetli maden aracı kuruluşları üzerinden yürütülür.

Sadece gümrüğe beyan etmek, külçe altını ülkeye sokmak için yeterli değildir.

İthalat süreci, yalnızca beyanla değil; gümrük beyannamesi, kayıt ve bildirim yükümlülükleri ile tamamlanır.

Güncel uygulamada ayrıca kota ve kontrol mekanizmaları bulunmaktadır.

Sonuç olarak, işlenmemiş altın (külçe, bar altın), mevzuatta “standart kıymetli maden” olarak tanımlanır ve sıradan yolcu eşyası kapsamında değerlendirilmez.

Bireysel bir yolcunun valizinde külçe altın getirip bunu beyan ederek ülkeye sokması, hukuken güvenli ve geçerli bir yöntem değildir.

Yurt Dışında İşlenmiş Altın Türkiye’ye Getirilebilir mi?

İşlenmiş altın, yani ziynet eşyası veya takı niteliğindeki altınlar ve belirli şartlar altında yolcu beraberinde Türkiye’ye getirilebilir.

Bu kapsamda temel kurallar şunlardır:

Yolcunun kişisel kullanımına ait olması gerekir.

Ticari miktar ve mahiyet taşımamalıdır.

Değeri 15.000 ABD Dolarına kadar olan ziynet eşyası beyansız olarak getirilebilir

Bu değerin üzerindeki altınlar için:

Gümrükte beyan yapılması veya

Türkiye’den satın alındığını gösteren fatura ibrazı gerekir.

Burada idarenin özellikle dikkat ettiği husus, getirilen altının ticari amaç taşıyıp taşımadığıdır. Miktar, çeşitlilik ve taşıma şekli bu değerlendirmede belirleyici olur.

Beyan vererek külçe altın getirmek mümkün mü?

Tek başına beyan yeterli değildir. Külçe altın, işlenmemiş altın statüsünde olduğu için ithalat rejimine tabidir ve bu tür bir işlemin bireysel yolcu tarafından gerçekleştirilmesi mümkün değildir.

İşlenmemiş altını yasal olarak Türkiye’ye nasıl getirebilirim?

Bu tür bir işlem, bireysel değil kurumsal ithalat süreci gerektirir.

Yetkili kuruluşlar aracılığıyla işlem yapılmalı

Gümrük beyannamesi düzenlenmeli

İlgili bildirim ve kayıt yükümlülükleri yerine getirilmelidir

Başka bir ifadeyle, bu süreç bir “yolcu işlemi” değil, ticari ithalat işlemidir.

Vergisini ödesem külçe altını sokabilir miyim?

Hayır. Vergi ödemek, tek başına ithalat hakkı doğurmaz. Buradaki belirleyici unsur, ithalatın kim tarafından ve hangi rejim altında yapıldığıdır. Yetkisiz şekilde getirilen altın, vergi ödenmiş olsa dahi hukuka uygun hale gelmez.

Paranın kaynağını ispatlamak altın getirme hakkı sağlar mı?

Hayır. Uygulamada sıkça dile getirilen bu argüman, hukuken geçerli değildir. Nakit paranın kaynağının ispatı, altın ithalatına ilişkin sınırlamaları ortadan kaldırmaz. Altın, ayrı bir düzenlemeye tabidir.

Beyan edilmezse ne olur?

Beyan yükümlülüğüne aykırı hareket edilmesi halinde:

Altına el konulması (müsadere)

İdari para cezası uygulanması

Olayın niteliğine göre kaçakçılık kapsamında değerlendirilmesi söz konusu olabilir.

Kaçak altın sokmanın cezası var mı?

Evet. Altının gümrük işlemlerine tabi tutulmaksızın ülkeye sokulması halinde, fiil 5607 sayılı Kaçakçılıkla Mücadele Kanunu kapsamında değerlendirilir ve:

Türkiye'de 5 yıl kesintisiz ikamet ederek Türk vatandaşlığı nasıl alınır? 2026 güncel şartları, gereken belgeler, ikamet izni türleri, kesintisizlik kuralları ve başvuru süreci

İstanbul'da yabancılar için kapalı mahalle kısıtlaması 10 Haziran 2026 itibarıyla kaldırıldı. Tüm mahallelerde ikamet başvurusu süreci ve detaylar için tıklayın.